[PT-BR] Previdência Privada PGBL e Restituição de Imposto de Renda

[PT-BR] Previdência Privada PGBL e Restituição de Imposto de Renda

Fala galera, beleza?

Nesses últimos dias, decidi tomar vergonha na cara e procurar direito sobre o assunto de Previdência Privada e PGBL. Eu sempre ouvi falar que, achando um fundo razoável de PGBL, vale a pena investir neles pra pegar a restituição de Imposto de Renda.

Basicamente, funciona da seguinte forma: pra quem declara o imposto de renda no formato completo, é possível declarar até 12% da renda bruta tributável em PGBL e receber a restituição desse valor.

Então, por exemplo, se a pessoa ganhou, no ano, 100 mil reais, ela pode declarar até 12 mil reais de PGBL e, no ano seguinte, receber 27.5% * 12 mil = 3.300 reais de restituição de imposto de renda.

O trade-off que existe é que esses fundos de PGBL são piores que os fundos de investimentos "normais": rendem menos e têm taxas de administração maiores. Até poucos anos atrás, os fundos de PGBL eram tão ruim, mas tão ruim, que mesmo com a restituição do IR, eles eram menos lucrativos do que simplesmente investir em qualquer coisa aleatória tipo um LCI ou CDB de um banco X da vida.

Mas a proposta, hoje em dia, é que eles não são mais tão ruins assim; mesmo eles sendo "um pouquinho piores", a vantagem tributária de você receber 27.5% de volta no ano seguinte acaba compensando. É mais de 1/4 do dinheiro de volta, o governo está literalmente te pagando um cashback pra você investir nesses PGBLs.

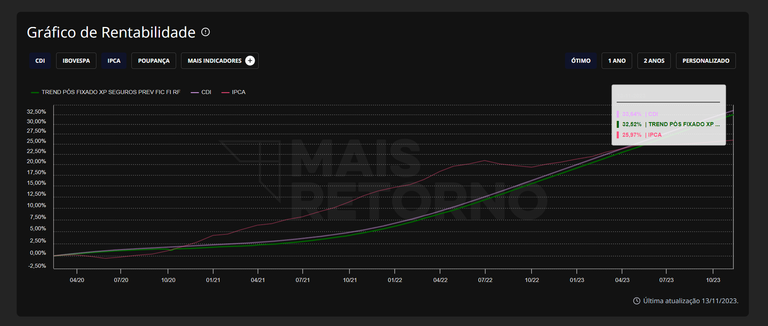

Eu dei uma procurada grande na internet, e o fundo melhorzinho que eu consegui achar é esse TREND PÓS-FIXADO XP. É uma maravilha? Não. Mas a taxa de administração é bem pequena (0.25% ao ano) e a rentabilidade é bem próxima do CDI (uns 95% do CDI). É um fundo bem xinfrinzinho, mas não é ruim o suficiente pra não compensar a restituição de 27.5%.

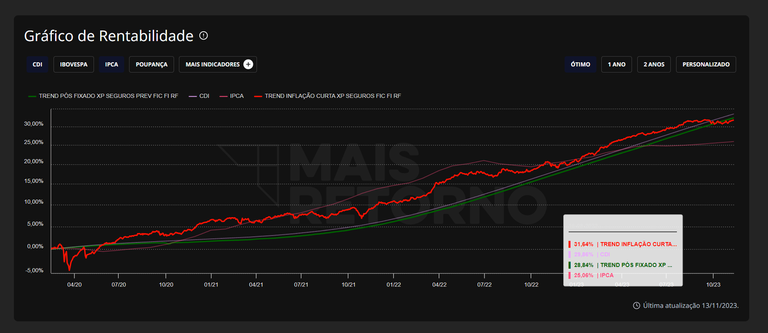

Outro que a galera recomenda muito no HardMob e no Reddit é esse TREND INFLAÇÃO CURTA XP, que tá em vermelho no gráfico acima. Por ser pré-fixado, a rentabilidade dele varia bastante por conta da marcação à mercado dos título. Pra esse negócio de previdência, por ser algo de longo prazo e super seguro, eu prefiro investir num pós-fixado mesmo, que segue a curva CDI quase sem nenhum risco.

Acho que, no finalzinho de Dezembro, vou colocar uma grana nesse fundo e receber a restituição no ano que vem. Aí, o dinheiro que eu receber de restituição, eu já uso pra invetir no próprio PGBL, pra bater os 12% da renda no ano seguinte, e por aí vai: todo ano pegar a restituição do IR e usar pra investir no PGBL, pra precisar tirar "menos dinheiro do próprio bolso", usando a própria restituição pra investir e receber uma nova restituição no ano seguinte.

Inclusive, a safadeza que a galera faz é exatamente essa: ao invés de investir no PGBL durante o ano e ter uma rentabilidade meia-boca, o pessoal investe em qualquer coisa razoável, tipo um CDB de liquidez diária, e no final de dezembro saca a grana e investe no PGBL. Dessa forma, o dinheiro fica o menos tempo possível no PGBL, mas aproveita-se o máximo da restituição.

Sounds solid to me.

Obrigado por ler esse post, e até a próxima!

Se você gostou do conteúdo, me siga aqui na Hive! Estou sempre escrevendo sobre vários assuntos como Investimentos, Games, Literatura e Fitness, além de outros temas aleatórios como Viagens, Fotografias e Detectar Metal na Praia!

Se você quiser jogar uns jogos top de NFT, recomendo o Splinterlands, o RisingStar and dCrops. Me envie uma mensagem se precisar de ajuda!

E, se você quiser testar sua sorte, você pode jogar no HiveSlotGames e ganhar uma grana alta jogando 🍀Roleta🍀, 🃏BlackJack🃏, 🎲Dados🎲 and 🎰Caça-Níqueis🎰!

As informações contidas neste post não constituem, nem tampouco devem ser interpretadas, como um conselho ou recomendação. Trata-se de artigo meramente informativo, de caráter educacional, jornalístico e de entretenimento.