~~~ La versione in italiano inizia subito dopo la versione in inglese ~~~

ENGLISH

02-05-2024 - Economy - Reclassification of the Balance Sheet [EN]-[IT]

Reclassification of the Balance Sheet

Note

Financial statement reclassification is a procedure that is carried out to make reading a financial statement simpler and clearer.

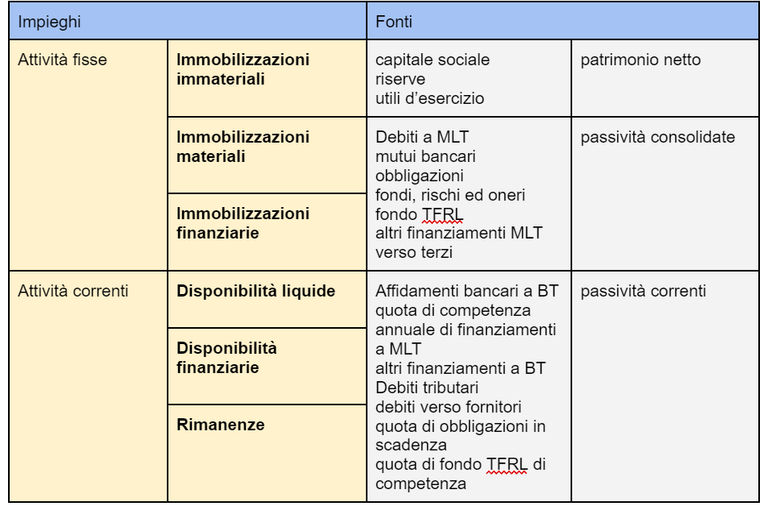

The reclassification of a balance sheet can be done by following the guidelines shown in the matrix described below.

Below are some more detailed descriptions of the entries that were placed in the matrix.

Intangible assets:

-Discount on loans

-Establishment and expansion costs

-Software

Tangible fixed assets:

-Buildings

-Plants and machinery

-Industrial equipment

-Office machines

-Vehicles

Financial fixed assets:

-Shareholdings

Cash and cash equivalents:

-bank and postal current accounts

-Cash in hand

Financial resources:

-receivables from customers

-credits to others

-fixed income securities

-accruals and deferrals

Inventories:

-Raw and subsidiary materials

-Products in progress

-Finished products

Example

If we go and get the budget document that we can find on the internet at the following link:

https://www.juventus.com/it/search?q=relazione+finanziaria+annuale

Let's take the official annual financial report issued on 06-30-2020 as an example

We can see the chapter dedicated to the Balance Sheet on page 47

If we try to simplify and extrapolate the data written in the matrix we will have the following significant data for a simpler reading of the financial statements.

For fixed activities

In intangible assets we have:

-Share capital €11,406,987

-Share premium reserve €317,237,154

-Profit/Loss for the year €89,682,106

In tangible fixed assets we have:

-Tangible fixed assets in progress and advances €840,192

-Provisions for risks and charges €7,486,178

In financial fixed assets we have:

Participations €234,262

For current activities

For liquid assets we have:

Liquid assets €5,917,079

For financial availability we have:

Payables to football clubs for transfer campaigns €176,483,803

Trade payables €19,114,044

Finally we can see two data from the balance sheet:

Total assets 1,176,876,224

Total liabilities 1,176,876,224

Conclusions

The reclassification of a balance sheet of a financial statement is done to make the document itself easier to read.

Request

Did you know that a balance sheet could be reclassified and rewritten in a simpler way? This is in order to better understand the assets and liabilities.

![]()

ITALIAN

02-05-2024 - Economia - Riclassificazione dello Stato Patrimoniale [EN]-[IT]

Riclassificazione dello Stato Patrimoniale

Cenni

La riclassificazione di bilancio è una procedura che si esegue per rendere più semplice e più chiara la lettura di un bilancio d’esercizio.

La riclassificazione di uno stato patrimoniale può essere fatto seguendo le linee guida riportate nella matrice qui sotto descritta.

Qui di seguito alcune descrizioni più dettagliate delle voci che sono state messe nella matrice.

Immobilizzazioni immateriali:

-Disaggio su prestiti

-Costi di impianto e di ampliamento

-Software

Immobilizzazioni materiali:

-Fabbricati

-Impianti e macchinari

-Attrezzature industriali

-Macchine d’ufficio

-Automezzi

Immobilizzazioni finanziarie:

-Partecipazioni

Disponibilità liquide:

-conti correnti bancari e postali

-Disponibilità liquide in cassa

Disponibilità finanziarie:

-crediti verso clienti

-crediti verso altri

-titoli a reddito fisso

-ratei e risconti

Rimanenze:

-Materie prime e sussidiarie

-Prodotti in corso di lavorazione

-Prodotti finiti

Esempio

Se andiamo a prendere il documento di bilancio che possiamo trovare in internet al seguente link:

https://www.juventus.com/it/search?q=relazione+finanziaria+annuale

Prendiamo come esempio la relazione finanziaria annuale ufficiale emessa il 30-06-2020

Possiamo vedere il capitolo dedicato allo Stato Patrimoniale alla pagina 47

Se proviamo a semplificare e a estrapolare i dati che sono scritti nella matrice avremo i seguenti dati significativi per una lettura più semplice del bilancio.

Per la attività fisse

Nelle immobilizzazioni immateriali abbiamo:

-Capitale sociale 11.406.987 €

-Riserva da sovrapprezzo azioni 317.237.154 €

-Utili/Perdita dell’esercizio 89.682.106 €

Nelle immobilizzazioni materiali abbiamo:

-Immobilizzazioni materiali in corso e acconti 840.192 €

-Fondi per rischi e oneri 7.486.178 €

Nelle immobilizzazioni finanziarie abbiamo:

Partecipazioni 234.262 €

Per la attività correnti

Per le disponibilità liquide abbiamo:

Disponibilità liquide 5.917.079 €

Per le disponibilità finanziarie abbiamo:

Debiti verso società calcistiche per campagne trasferimenti 176.483.803 €

Debiti commerciali 19.114.044 €

Infine possiamo vedere dallo stato patrimoniale due dati:

Totale attivo 1.176.876.224

Totale passivo 1.176.876.224

Conclusioni

La riclassificazione di uno Stato Patrimoniale di un bilancio viene fatta per rendere più semplice la lettura del documento stesso.

Domanda

Lo sapevate che uno Stato Patrimoniale di un bilancio poteva essere riclassificato e riscritto in maniera più semplice? Questo in maniera da comprendere meglio gli attivi ei passivi.

THE END